Liebe Leserin, lieber Leser,

in diesem Artikel möchte mich einmal dem Thema – Asset Allocation – annehmen. Neben einer kurzen Erklärung möchte ich mich dabei vor allem auf die Gedanken und Erfahrungen bei meiner eigenen Vermögensbildung beziehen. Ich zeige Dir also, wie ich das Thema für mich strukturiere. Aber ich zeige dir auch, dass ich selbst das Thema lange vernachlässigt habe und warum das ein großer Fehler war. Abschließend möchte ich gern meine Strategie zur Asset Allocation mit dir teilen.

Wie immer freue ich mich über Ergänzungen, Anregungen und Fragen in den Kommentaren. Lasst uns darüber austauschen.

📣 Passives Einkommen: Endlich Anleitungen, die funktionieren!

Passives Einkommen zu generieren ist möglich ㅡ Mit diesem Buch!

💡 Hier mein Review zum Buch lesen.

—

Bei Links in diesem Angebot handelt es sich um sog. Affiliate-/Werbelinks. Für jeden Kauf oder jede Anmeldung über einen Affiliate-Link erhält der Webseitenbetreiber eine Provision. Für den Nutzer entstehen dabei KEINE zusätzlichen Kosten.

Diese Webseite finanziert sich hauptsächlich über sog. Affiliate-Links = * (Werbung). Für jeden Kauf oder jede Anmeldung über einen Affiliate-Link erhält der Webseitenbetreiber eine Provision. Für den Nutzer entstehen dabei KEINE zusätzlichen Kosten. Weitere Informationen

Mein Anspruch: Ich empfehle und bewerte nur Produkte, Anbieter oder Dienstleistungen, die ich inhaltlich und fachlich beurteilen und empfehlen kann. Eingeschränkte oder individuelle Empfehlungen werden dabei zusätzlich erläutert.

Vielen Dank für Deine Unterstützung! 💙

Inhalt des Artikels

Was ist Asset Allocation und warum ist diese so wichtig!?

Wie angekündigt, hier nur ein paar Zeilen zur Definition. Auf Wikipedia heißt es, Asset Allocation (oder auch Vermögensallokation) ist …

Ich denke, dem ist nichts hinzuzufügen. Wichtige weitere Begriffe und Themen sind die Diversifikation (das Ziel der Asset Allocation) sowie das Rebalancing (gewissermaßen die Technik bei der Aufteilung des Vermögens auf verschiedene Anlageklassen). Insbesondere auf den zweiten Punkt, werde ich im Laufe des Artikel noch einmal genauer eingehen.

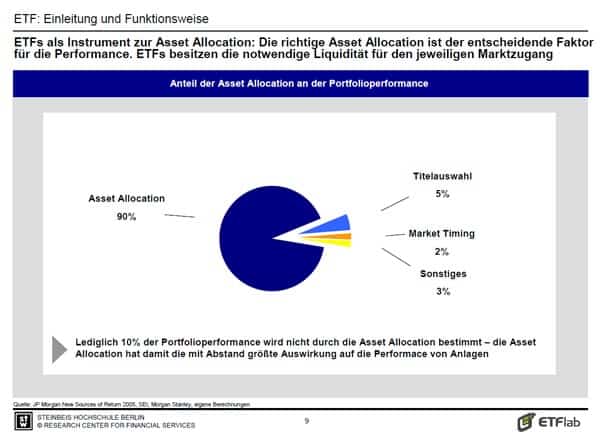

Wichtiger als die Definition ist die Erkenntnis darüber, welche entscheidende Rolle die Asset Allocation bei der langfristige Rendite des eigenen Vermögens spielt. Eine sehr interessante Studie (Link zur PDF-Datei) aus dem Jahr 2008 der Steinbeis Hochschule in Berlin in Zusammenarbeit mit der ETFlab hat herausgearbeitet, dass lediglich 10% der Portfolioperformance nicht durch die Asset Allocation bestimmt werden.

Hand aufs Herz, hast Du das vorher auch gedacht? Also ich bin ehrlich, ich habe Faktoren wie der Titelauswahl aber auch z.B. dem Market-Timing eine sehr viel höhere Bedeutung beigemessen. Dass das Moneymanagement eine wichtige Rolle spielt, sollte jedem Investor und Spekulanten im Vorfeld klar gewesen sein, aber ein Einfluss von 90% war mir nicht bewusst.

Abseits von wissenschaftlichen Ergebnissen und theoretischen Auseinandersetzungen wird die persönliche Asset Allocation von der Frage bestimmt, welche Risiken oder, um präziserer zu werden, welche Schwankungen im Depot man persönlich aushalten kann. Wer in seiner bisherigen Investorenkarriere von Verlusten (seien es auch „nur“ Buchverluste) in erheblichem Ausmaß verschont geblieben ist, der kann diese Frage auch nur theoretisch beantworten, aber eine kritische und möglichst rationale Selbstreflektion ist in diesem Zusammenhang (dennoch) sehr wichtig.

Also in welche verschiedenen Assetklassen (Anlageklassen) und zu welchen Anteilen möchte ich mein Geld investieren? Es gibt verschiedene Kategorisierungen der verschiedenen Anlageklassen. Hierbei finde ich es einfach wichtig, sich damit auseinander zu setzen und nicht stur den Kriterien anderer zu folgen, sondern seine eigenen Zuordnung und Aufteilung zu finden.

Ich habe das einmal getan mit einem vernichtenden Ergebnis, dazu im Folgenden jetzt mehr.

Meine Asset Allocation – Status quo und Ziel

Vorweg ein wichtiger Hinweis: Es gibt, wie so oft beim Thema Geld und Vermögensaufbau keine allgemeingültige oder „perfekte“ Strategie. Natürlich gibt es wissenschaftlich fundierte Ansätze und Zusammenhänge, aber die persönliche Asset Allocation ist eine höchst individuelle Angelegenheit. Daher das Folgende bitte nicht als „die perfekte Strategie“ verstehen. Auch ist das hier keine Anlageempfehlung o.ä., bitte beachte immer deine persönliche Risikotoleranz und den Zeithorizont deines Investment oder deiner Spekulation.

Nach intensiver Recherche zu diesem Thema habe ich mir einmal meine eigene Portfolio-Situation angeschaut.

Barbestand und Investiertes Kapital

Generell unterscheide ich erst mal zwischen zwei Kapitalarten, wenn man so will. Dem freien und dem investierten Kapital. Als investiertes Kapital betrachte ich das Geld, dass ich mit dem Ziel der Vermögensbildung durch Kapitalanlagen, investiert habe – das betrifft alle Assetklassen außer Sichteinlagen (in meinem Fall noch spezifischer: Girokonten o.ä.).

Damit ist auch klar, dass meine zweite Kategorie das frei verfügbare Kapital auf meinen Girokonten ist. Ich habe einmal ein Girokonto für meine alltäglichen Zahlungen und eines auf dem ich meine monatliche Sparrate zwischenparke. Dieses Geld verwende ich sowohl für Investitionen am Kapitalmarkt, aber auch für Investition in mein Online-Business, für größere Anschaffungen und auch mein finanzieller Schutz, also mein Finanzpuffer der einen Verdienstausfall abfedern soll, ist darin inkludiert.

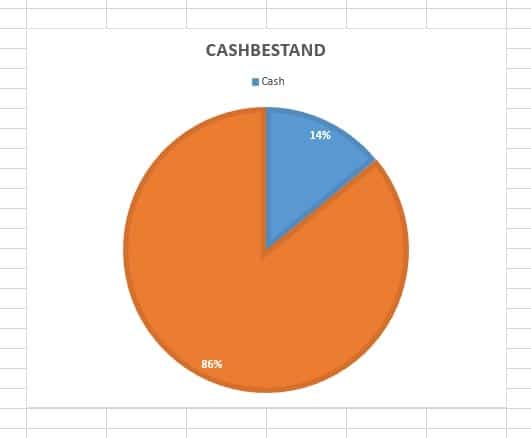

Die Höhe dieses Anteils, den ich einfach mal Cashbestand nenne, lässt sich für mich aber nicht strickt auf einen fixen Prozentsatz festlegen, sondern dieser ist höchst individuell und vor allem von der familiären, beruflichen und unternehmerischen Situation abhängig. Dieser Anteil wird sich schätzungsweise im Bereich von 10-30% am Gesamtvermögen bewegen. Aktuell (Stand Anfang März 2018) beträgt er 14%.

Risikoarmer und risikobehafteter Anteil… und die gute alte Aktienquote!

Schauen wir uns nun den Anteil des investierten Kapitals an. Diesen unterteile ich bei meiner Asset Allocation, so wie viele andere auch, in risikoarmen und risikobehafteten Anteil. Bei dem Verhältnis zwischen diesen beiden Anteilen halte ich mich an die gute alte Formel:

100 – Alter = Aktienquote

Wobei ich die Aktienquote in den Anteil der weiteren risikobehafteten Anlagenmöglichkeiten ausweite, also auch alternative Investments und Rohstoffe darin mit einbeziehe. Ich bin fast 30 Jahre alt, somit ergibt sich eine Verhältnis von 30% zu 70% im risikoarmen und risikobehafteten Anteil.

Der risikoarme Anteil, beinhaltet für mich langfristig betrachtet Anleihen und Festgeld. Aktuell besteht dieser neben einem kleinen Sparvertrag bei der Sparkasse vor allem aus einer Tagesgeldeinlage, die aber in den nächsten Monaten in Festgeldkonten mit verschiedenen Laufzeiten (eine sogenannte Festgeldleiter) umgewandelt wird. Ich will nicht ausschließen, dass ich auch mal in sehr risikoarme Anleihen (z.B. deutsche Staatsanleihen) investieren werde, aber aktuell ist mir das Thema zu komplex und ich bin auch nicht 100%ig damit warm geworden.

Der risikobehaftete Anteil gliedert sich für mich nochmals in drei Assetklassen auf. Das sind neben Aktien/ETFs, die Rohstoffe (bzw. Edelmetalle) und die alternativen/hochriskanten Anlagen wie z.B. Kryptowährungen und P2P-Kredite.

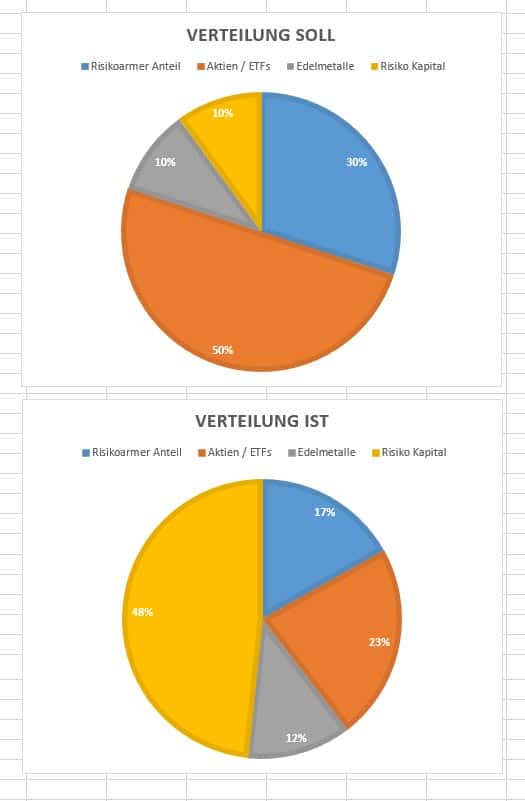

Die Zielaufteilung innerhalb des Investmentportfolios liegt für mich bei Aktien/ETFs (50%), Rohstoffe (10%), Risiko Kapital (10%) und dem fest angelegtem risikoarmen Anteil (30%). Alle 5 Jahre werde ich den risikoarmen Anteil um 5% erhöhen.

Das ist ein relativ defensiver Ansatz, aber nur so kann ich persönlich mögliche stärkere Rücksetzer an der Börse gut aushalten und auch langfristig ein Buy-and-Hold-Anleger im Bereich der ETFs sein. Zum Rebalancing gehe ich weiter unten nochmal genauer ein.

Aktuell sieht meine Aufteilung anders aus. Lediglich 17% entfallen auf den risikoarmen Anteil, dafür aber 48% auf den Anteil des Risikokapitals (P2P, Kryptowährungen, Crowdinvesting, Tradingkonto), Der Anteil der Aktien liegt aktuell gerade mal bei 23% nur die Edelmetalle sind mit 12% nahe an der Zielmarke.

Aufteilung des Aktien-Depots

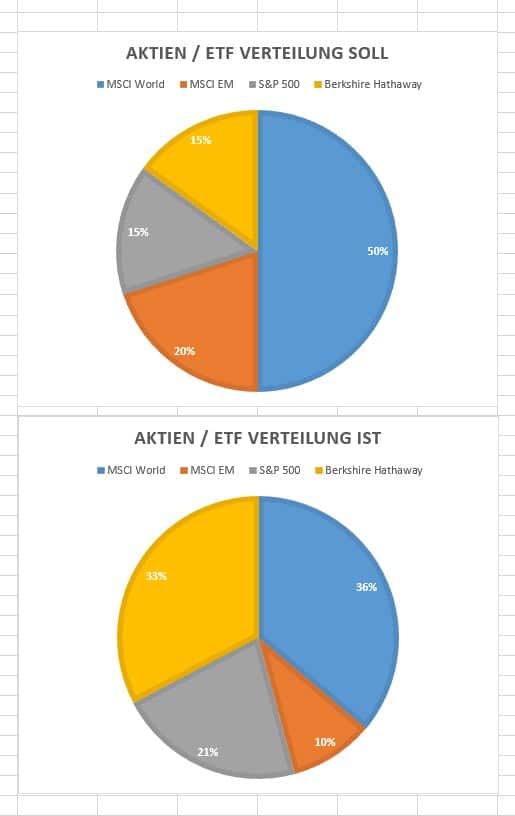

Als dritte Ebene meiner Asset Allocation folgt die Betrachtung des Aktien- bzw. ETF-Anteils. Derzeit räume ich mein Depot auf mit dem Ziel, dass vier Positionen darin verbleiben. Das sind der ETF auf den MSCI Word, den MSCI Emerging Market sowie ein ETF auf den S&P 500. Als einzige Aktie soll die Berkshire Hathaway langfristig in meinem Depot verbleiben. Folgende Aufteilung ist hierbei geplant: MSCI World (50%), MSCI EM (20%) und der Rest verteilt sich gleichmäßig auf die weiteren Positionen, im aktuellen Fall S&P500 (15%) und Berkshire Hathaway (15%). Damit ist der Aktienanteil sehr sehr USA-lastig, diesem Umstand bin ich mir bewusst. Es ist gut möglich, dass ich mittelfristig einen EU und/oder Asien ETF hinzufüge – vielleicht aber auch nicht.

Aktuell sieht die Aufteilung anders aus: MSCI World (36%), MSCI EM (10%), S&P500 (31%) und Berkshire Hathaway (33%).

💡 Meine Empfehlung für ein Online-Depot:

Ich selbst habe ein Depot bei meiner Hausbank eröffnet und ein zweites Depot bei der comdirect. Wenn Du auch ein Depot eröffnen möchtest – dann suche Dir das für Dich passende und beste Depot heraus:

💡 Mein Fehler und was Du daraus lernen kannst

Seit dem ich mich intensiver mit meinen Finanzen auseinander gesetzt habe, konzentrierte ich mich hauptsächlich auf das Thema Geld sparen. Hier war ich sehr konsequent und habe diesen Aspekt des Vermögensaufbau sehr strategisch angegangen. Und genau das kann ich aber vom Investieren nicht behaupten. Natürlich habe ich schnell erkannt, dass ich nicht „nur“ Sparen muss, sondern auch investieren sollte und auch das habe ich nicht komplett blind gemacht. Aber ich habe es nicht strategisch und vor allem nicht ganzheitlich betrachtet. Ich habe einfach ein bisschen was in P2P-Kredite investiert, natürlich auch in Aktien aber auch hier habe mehrmals die „Strategie“ gewechselt und eben auch der Asset Allocation keine Beachtung geschenkt. Ende 2016 habe ich dann auch ein bisschen Geld in Kryptowährungen investiert, nur wurde aus diesem bisschen ziemlich schnell eine ganze Menge und ich habe erst ziemlich spät erkannt, wie viel diese (und andere) Hochrisikospekulationen von meinem Gesamtanlagevermögen ausmacht. Ich habe einfach immer, wenn ich wieder etwas gespart habe, das Geld investiert oder damit spekuliert – ohne dabei auf die Vermögensallokation zu achten. Und genau das war das Problem dabei, ich hatte keine ganzheitliche Strategie. Ich habe mich in den einzelnen Investments verloren, diese habe ich i.d.R. schon sehr rational und mit einem strikten Moneymanagement angegangen, aber dabei den Blick für das Ganze verloren.

Was lerne ich daraus? Ich habe nun gelernt, dass ich den Vermögensaufbau und die verschiedenen Assetklassen nicht nur isoliert, sondern auch in ihrer Gesamtheit (strategisch) betrachten sollte. Das werde ich nun tun. Dafür brauche ich eine Strategie, die ich hier mir Dir teilen möchte

Meine Portfolio-Strategie: Aufteilung, Rebalancing und Sparrate

Für (m)einen strategischen Vermögensaufbau habe ich vier essentielle Aspekte erkannt und festgelegt.

Die Gewichtung der Assetklassen

Darauf bin ich ja schon in diesem Artikel eingegangen, das sollte jetzt klar sein.

Einzahlung für den Turbo

Weiterhin versuche ich meine Sparrate so hoch wie möglich zu halten. Das gesparte Geld landet dann aber nicht direkt monatlich in dem Investmentanteil, sondern wird im „Cashbestand“ zwischengeparkt. Dabei ist mein Ziel mind. 5000 € im Jahr in Kapitalanlagen zu investieren. Wenn ich mehr Geld zum Investieren frei habe, dann natürlich auch mehr.

Rebalancing für die ruhigen Schlaf

Mit Rebalancing möchte ich die Gewichtung der Anlageklassen wieder nach meinen Vorgaben zur Assetallokation ausrichten.

Feste Termine, um die Emotionen raus zu nehmen

Um soweit wie möglich die Emotionen rauszunehmen, lege ich zwei feste Termine für die Einzahlungen bzw. Käufe und das Rebalancing fest. Im Juni werde ich die mind. 5000 € auf die jeweiligen Positionen zu verteilen und im Dezember bei größeren Abweichungen von > 10% bei den Assetklassen noch einmal Rebalancing betreiben, nach Möglichkeit möchte ich, die Aktien und ETF-Positionen nicht verkaufen, sondern hier das Rebalancing über Zuflüsse aus dem Cashbestand gewährleisten, natürlich nur, wenn das möglich ist. Alle fünf Jahre werde ich den Anteil der risikoarmen Anlage um 5% erhöhen, bis ich 70 Jahre alt bin.

Die Übergangsphase

Übergangsphase um die Ziel Allocation zu erreichen: Da meine aktuelle Vermögensverteilung stark von meiner Zieleinstellung abweicht habe ich mir für diese Jahr (2018) vorgenommen, bis zum Jahresende meine Vermögensaufteilung daraufhin auszurichten. Das ist für mich dieses Jahr das wichtigste Ziel bei meinem Vermögensaufbau.

Weitere Infos zur Asset Allocation

An dieser Stelle möchte ich noch auf das sehr gute und interessante Video von „Finanzfluss“ auf YouTube hinweisen, unbedingt anschauen:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenFazit zur Asset Allocation

Ich denke, es war mehr als überfällig, dass ich mich endlich mal dem Thema der Asset Allocation angenommen habe. Ich hoffe, Du konntest auch für dich etwas mitnehmen. Als in ich der Auseinandersetzung mit diesem Thema festgestellt habe, dass der Anteil der Asset Allocation zu 90% für Portfolioperformance verantwortlich ist, war das für mich eine große Motivation, dieses Thema endlich mal ganzheitlich beim eigenen Investment zu betrachten.

Für Ratschläge, Ergänzungen, Feedback aber auch Fragen freue ich mich über eure Kommentare!

📣Hast du meine Webseite über Google gefunden?

Perfekt! Ich schalte keine Werbeanzeigen und mache kein Social-Media-Marketing, trotzdem erreichen meine eigenen Webseiten mehr als > 50.000 Menschen jeden Monat.

Perfekt! Ich schalte keine Werbeanzeigen und mache kein Social-Media-Marketing, trotzdem erreichen meine eigenen Webseiten mehr als > 50.000 Menschen jeden Monat.

Hast du auch eine Webseite, einen Online-Shop oder ein anderes Online-Angebot?

Dann kann ich dir helfen nachhaltig und effizient mehr Reichweite (Besucher & Umsatz) zu generieren. Meine Expertise ist die Suchmaschinenoptimierung (SEO). Ich nutze meine Kenntnisse für eigene Projekte aber auch für ausgewählte Kunden.

Jetzt hier informieren und Kontakt aufnehmen:

Abonniere meinen ➡ kostenlosen Newsletter (klick), um keinen Artikel mehr zu verpassen und Tipps und Informationen zu den Themen Geld sparen/verdienen/investieren zu erhalten.

Ergänzend zu meinen Blog betreibe ich auch einen YouTube-Kanal. Ich würde mich freuen, wenn Du meinen Kanal abonnierst.

Ich teile sehr gern meine Erfahrung und mein Praxiswissen mit Dir! Klicke auf den Button und erfahre, wie ich auch Dir helfen kann:

Moin,

mich würde interessieren was dich zu der krassen Übergewichtung Richtung Nordamerika/USA beim Wertpapieranteil veranlasst hat. Wenn du schon dabei bist, dich hier für die Zukunft zu positionieren warum dann nicht in einer Gewichtung „nach Lehrbuch“? Was sind deine Gründe?

Danke und Gruß

Vincent

Hallo Vincent,

das ist eine gute Frage. Ehrlich gesagt, gibt es dafür natürlich keine rationalen Gründe. Ich werde mich den nächsten Monaten mal darüber informieren und darüber nachdenken, ob ich nicht auch den Euroraum + Asien mehr im ETF-Portfolio berücksichtigen sollte. Auf der andere Seite sind viele „amerikanische“ Unternehmen sowieso global aktiv, was am Ende eh das Wichtigste ist. Aber dennoch stimmt es, dass mein Depot sehr sehr USA-lastig ist. Immerhin habe ich damit schon mal den „home bias“ überwunden 😀 Auch die historischen Renditen sprechend definitiv für amerikanische Indizies und Aktien.

Danke für Deinen Kommentar.

Beste Grüße

Johannes

Hello again,

wenn überhaupt gewollt wäre es sicher das einfachste den S&P500 gegen den EuroStoxx600 zu tauschen. Dann sieht es doch schon recht ausgeglichen aus 😉

Beste Grüße

Vincent

Das ist eine Überlegung wert 🙂

Beste Grüße

Johannes

Guter Beitrag, der sehr schön klar macht, wie wichtig eine ganzheitliche Strategie ist.

Viel Erfolg beim Umstrukturieren!

Hi Marcel,

danke Dir!

Beste Grüße

Johannes

Ich bin deinem Post gefolgt. Sehr interessant. Vor allem werde ich wohl msci World und msci Euro bevorzugen. Du sagtest du hättest ein Konto bei comdirect. Macht es Sinn dort ein Giro einzurichten?

Gruß

Michael

Habe dort nur ein Depot und kein Giro, daher kann ich dazu nichts sagen.

Beste Grüße

Johannnes

Hallo Johannes,

die Videos von finanzfluss sind sehr informativ. Mir gefallen die Ausführungen und Bewertungen.

Viele Grüße

Michael