In diesem Artikel möchte ich Dir 3 Möglichkeiten zum Geld leihen zeigen. Zwei sind davon sind eher allgemein geläufig aber mind. eine Variante geht dabei einen etwas anderen Weg. Neben den verschieden Wegen sich Geld zu leihen möchte ich aber auch über Grundsätzliches sprechen bzw. schreiben. Zum Beispiel über die verschiedenen Gründe sich Geld zu leihen und die Fragen, ob des „gute“ und „schlechte“ Kredite gibt!?

Ich teile meine Gedanken zu diesem Thema mit Dir und hoffe, dass es zumindest eine neue Perspektive für Dich darstellt und Dich insgesamt in deinem Entscheidungsprozess: „Wie und Wo man sich Geld leihen kann“ unterstützt.

Finanzen, insbesondere Darlehen bzw. Kredite, sind ein heikles Thema, sollten aber dennoch rational und smart gedacht und angegangen werden. Lasst uns gern in den Kommentaren darüber diskutieren – Ergänzungen, anderen Ansichten und Meinungen und jegliche sachdienlichen Hinweise sind wie immer sehr willkommen.

📣 Passives Einkommen: Endlich Anleitungen, die funktionieren!

Passives Einkommen zu generieren ist möglich ㅡ Mit diesem Buch!

💡 Hier mein Review zum Buch lesen.

—

Bei Links in diesem Angebot handelt es sich um sog. Affiliate-/Werbelinks. Für jeden Kauf oder jede Anmeldung über einen Affiliate-Link erhält der Webseitenbetreiber eine Provision. Für den Nutzer entstehen dabei KEINE zusätzlichen Kosten.

Diese Webseite finanziert sich hauptsächlich über sog. Affiliate-Links = * (Werbung). Für jeden Kauf oder jede Anmeldung über einen Affiliate-Link erhält der Webseitenbetreiber eine Provision. Für den Nutzer entstehen dabei KEINE zusätzlichen Kosten. Weitere Informationen

Mein Anspruch: Ich empfehle und bewerte nur Produkte, Anbieter oder Dienstleistungen, die ich inhaltlich und fachlich beurteilen und empfehlen kann. Eingeschränkte oder individuelle Empfehlungen werden dabei zusätzlich erläutert.

Vielen Dank für Deine Unterstützung! 💙

Inhalt des Artikels

3 Möglichkeiten, wie Du Dir Geld leihen kannst

Im Folgenden nun also 3 verschiedene Wege, wie man kurzfristig zu Geld kommt. Wenn es Dir vorwiegend um das schnelle Geld geht, solltest Du aber besser hier vorbeischauen.

1 / der klassische Weg zum Geld leihen

Okay, was fällt Dir beim Geld leihen als Erstes ein? Ja mir auch, der klassische Bankkredit! Mal davon abgesehen, dass es hier verschiedenen Spielarten und natürlich auch Konditionen gibt. Liegt die Sache insgesamt doch ziemlich klar. Man geht zur Bank oder surft auf die Seite einer Online-Bank, und erhält entsprechend seiner Bonität ein Darlehen zu individuellen Konditionen.

Ich kann und will hier nicht die gesamte Komplexität der Kreditaufnahme darstellen, aber doch gern einen wichtigen Tipp mitgeben: Vergleichen!

Ich meine, wenn Du ein Auto kaufst, dann tigerst Du doch auch zu verschiedenen Autohäusern, machst eine Probefahrt, schläfst Du die ein oder andere Nacht darüber und besprichst das mit deinen nahen Angehörigen – gut so! Bitte tue dies auch, wenn Du Dir Geld leihen möchtest. Lass Dir mehrere Angebote unterbreiten, das geht auch online sehr einfach und schnell, z.B. mit diesem Kreditvergleichsrechner:

Selbst bei kleineren finanziellen Entscheidungen, beim Online-Shoppen beispielsweise, werden Preise und Angebote verglichen, dann tu Dir den Gefallen und vergleiche Angebote auch bei größeren und vielleicht etwas unliebsameren finanziellen Entscheidungen! Das gilt natürlich für klassische Kredite aber auch für Kreditkarten & Co.

2 / Der private Weg zum Geld leihen

Eine ernsthafte Alternative zum Bankkredit ist ein Privat-Darlehen. Neben einigen Vorteilen gibt es hier allerdings auch strukturelle und vor allem emotionale Nachteile, die man kennen und beachten sollte.

Geld leihen privat – die Vorteile!

Die Vorteile liegen auf der Hand. Man kann unkomplizierter über Konditionen verhandeln und ist auch etwas flexibler in der vertraglichen Ausgestaltung und Tilgung des Darlehens.

Geld leihen privat – die Nachteile!

Auf der anderen Seite stehen aber emotionale Aspekte, die man sich bewusst machen sollte. Es gibt ja bekanntlich den Spruch „bei Geld hört die Freundschaft auf“ und der kommt nicht von ungefähr. Man sollte in sich gehen und überlegen, ob man sich wirklich in seinem direkten Umfeld Geld leihen möchte. Insbesondere sollte man das Worst-Case-Szenario durchspielen, also den Fall, dass man die Schulden nicht oder nicht vollständig begleichen kann.

Auch wenn formal vieles für ein Privatdarlehen spricht, so fällt es mir wirklich schwer dieses grundsätzlich einem Bankkredite vorzuziehen. Insbesondere wegen der emotionalen Tragweite. Dieses erhöhte Verantwortungsbewusstsein des Schuldner kann sich natürlich auch positiv auf die Rückzahlungs-Wahrscheinlichkeit auswirken – ist aber eine individuelle Sache.

Ich selbst habe privat bisher nur Geld verliehen und noch nicht selbst geliehen. Ich persönlich würde aber eher einen neutralen Gläubiger bevorzugen, um die emotionale Verbindung zu einer Person aus meinem Umfeld nicht zu belasten. Aber wie bereits geschrieben, ganz rational betrachtet spricht schon einiges für ein Privatdarlehen.

Ein sehr empfehlenswertes Video von Michael Serve auf YouTube zum Verleihen von Geld an Freunde & Co.!

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

💡 Tipp: Privatdarlehen nur mit Darlehensvertrag! Ich selbst habe bisher Geld immer ohne Darlehensvertrag verliehen und habe das ehrlich gesagt bereut. Daher empfehle ich (und viele Experten) auch bei privatem Geldverleih einen Vertrag zu schließen, der alle Konditionen verbindlich regelt. Das schafft Sicherheit für beide Seiten.

➡ hier mehr Details / Informationen.

3 / Der smarte Weg zum Geld leihen

Die dritte Möglichkeit geht nun wie versprochen einen etwas anderen Weg. Es ist auch die Variante, die ich bevorzuge und dringend empfehle.

Es geht darum sich das Geld von sich selbst zu leihen! Wie soll das gehen, fragst Du sicher!?

Natürlich gibt es hier mehrere Spielarten, ich möchte hier mal eine für Jedermann/frau und auf eine für Unternehmer/innen eingehen.

So kann sich jeder selbst Geld leihen!

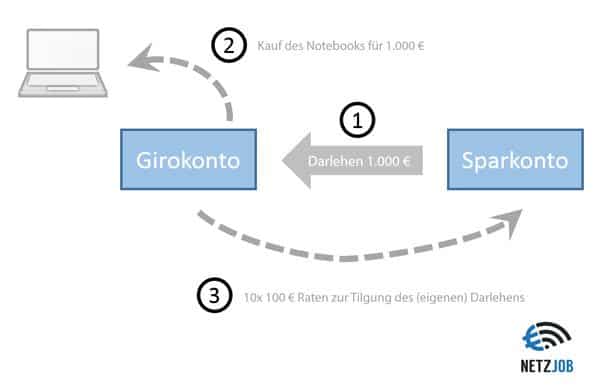

Am besten erkläre ich es an meinem eigenen Beispiel. Ich habe finanzielle Ziele im Leben und einen einfachen aber strikten Finanzplan. Wenn ich einmal Geld benötige z.B. für eine besondere private Anschaffung, die ich aus dem normalen monatlichen Geldfluss nicht begleichen kann, z.B. ein neues Notebook, eine große Reise oder aber auch wirklich größere Anschaffungen wie eine Gartengrundstück o.ä. , dann nutze ich dafür meine finanziellen Reserven. Ich habe beispielsweise ein Tagesgeldkonto, dort ist ein größerer Geldbetrag (beim mir der risikoarme Anteil meines Portfolios) geparkt, der für die Überbrückung von finanziellen Engpässen und als Sicherheitsanker im Portfolio gedacht ist. Doch wenn alles nach Plan läuft, liegt dieses Geld ziemlich nutzlos und renditeschädlich rum und wird langsam aber sicher von der Inflation aufgefressen. Sodass ich entschieden habe meine Sparrate zu erhöhen und größere Ausgaben damit vorzufinanzieren. Denn ich nehme das Geld nicht einfach, sondern leihe es mir nur. Dabei lege ich vorher ein realistisches Rückzahlungsszenario fest und aktiviere direkt nach der Transaktion einen Dauerauftrag, mit dem ich den Betrag in Raten wieder an mich selbst zurückzahle.

Das kann z.B. so aussehen. Ich kaufe ein neues Notebook für 1.000€ diese Geld habe ich nicht auf meinem Girokonto, also leihe ich es mir selbst von meinem „Reserve-Konto“. Gleichzeitig aktiviere ich einen Dauerauftrag von 10x 100€ vom Girokonto auf mein „Reserve-Konto“. So ist mein eigenes „Darlehen“ nach 10 Monaten getilgt. Thats it!

Ich habe versucht, das mal in einer Grafik darzustellen:

Okay okay, ich weiß was viele jetzt sagen werden, das ist doch wirklich nur „linke-Tasche-rechte-Tasche“ – ja stimmt, es ermöglicht aber gleichzeitig eine hohe Sparrate im Alltag, denn das eigene Girokonto mit leichtem Zugang ist immer relativ leer und man entgeht so der leichten Versuchung das verfügbare Geld direkt (bzw. unüberlegt oder unbewusst) auszugeben. Denn man hat noch den Schritt des „mir selbst Geld-leihens“ dazwischen, damit wird eine Ausgabe viel bewusster getätigt.

Auch richtig ist, dass diese Variante nur für finanziell stabile und vor allem disziplinierte Menschen ratsam und überhaupt erst möglich ist – ohne Frage, das ist so! Für mich ist aber genau das der Luxus eines bewussten und strikten Umgangs mit den eigenen Finanzen.

Es gibt einen guten Rat in finanziellen Belangen, der lautet: „Wenn Du Dir etwas nicht leisten kannst, dann kaufe es nicht. Fertig!“ Also kein Konsum auf Pump! Das unterschreibe ich auch zu 100%, aber wer diszipliniert mit seinem Geld umgeht und über finanzielle Reserven verfügt, der kann den Luxus genießen, sich doch einmal etwas zu kaufen, was er sich „eigentlich“ gerade nicht leisten kann.

Ich fahre mit dieser Variante wirklich sehr gut. Und wende das auch für kleinere Investitionen in meinem Business an.

Geld leihen vom eigenen Unternehmen

Wer Unternehmer und z.B. Inhaber/Gesellschafter einer GmbH ist, der kann sich auch steuergünstig ein Darlehen von der (eigenen) GmbH auszahlen lassen. Auch hier kann man den Umweg über die Bank vermeiden. Details und steuerliche Belange, sollten aber natürlich im Vorfeld(!) mit dem Steuerberater geklärt werden, denn hier lauern einige Fallstricke!

Erst Hirn einschalten, dann Geld leihen… oder 5 Dinge, die Du wissen solltest!

Neben diesen drei grundsätzlichen Varianten möchte ich in diesem Artikel noch 5 ganz generelle Dinge über das Geld leihen loswerden.

1 | Leih Dir kein Geld, wenn Du keine Kohle hast

Aber hey, das ist doch der Witz beim Geld leihen, denkst Du jetzt! Ja stimmt, aber eben auch das Problem mit den Krediten. Auch wenn es natürlich Ausnahmen gibt, predige ich den Grundsatz: „Wenn Du es Dir nicht leisten kannst, dann kauf es nicht“. Hör auf Fahrräder, Fernseher, Küchen usw. auf Kredit zu finanzieren. Selbst ein Auto, solltest Du in den meisten Fällen besser nicht finanzieren. Wie gesagt, Ausnahmen bestätigen die Regel, aber wer nach diesem Grundsatz fährt, der verringert die Wahrscheinlichkeit einer Privatinsolvenz gewaltig.

Und was ist wenn man über genügend finanzielle Mittel verfügt? Ja gute Frage, dann ist es nicht automatisch ratsam (meiner Meinung nach), aber doch eine Möglichkeit z.B. die Liquidität zu schonen.

2 | Nicht den einfachsten Weg nehmen

Auf den ersten Blick scheint das Leihen von Geld alternativlos! Aber ganz rational betrachtet ist es oft eben nur der einfachste Weg, um das Ziel zu erreichen oder ein (finanzielles) Problem zu lösen. Frage Dich ernsthaft, ob es nicht auch irgendwie anders geht. Das gilt im besonderen Maße für Konsum- und Lifestyle-Entscheidungen aber auch für Studienkredite u.ä. Denn die Erfahrung zeigt, dass der einfachste Weg, selten des smarteste und günstigste ist.

3 | Vergleiche, Vergleiche, vergleiche!

Das habe ich bereits bei den Bankkrediten angesprochen! Wenn ein Darlehen unbedingt notwendig ist, dann sei so clever und vergleiche Angebote und Optionen. Kannst Du Dir das Geld vielleicht zu besseren Konditionen im Freundes- oder Bekanntenkreis leihen, hole Dir mehrere Kreditangebote von Banken und beziehe andere Personen in deinen Entscheidungsprozess mit ein. Vermeide überstürzte Entscheidungen und Handlungen, das kann sehr schnell nach hinten losgehen.

4 | Behalte den Überblick und fokussiere Dich auf die Tilgung

Gerade bei Kleinstkrediten, kann man schnell den Überblick verlieren. Klar 25€-Raten im Monat sind kein großes Problem, aber vier davon belasten das Budget unter Umständen schon über die Maßen. Schaue immer, dass Du zuerst Deine Schulden zurückzahlst.

Ich habe Dir von meinem Ansatz des sich selbst Geldleihens berichtet. Ich achte immer darauf, dass ich maximal 3 kleine Darlehen an mich parallel vergebe und gleichzeitige die kumulierte Laufzeit nicht mehr als 12 Monate beträgt. Ist das Limit erreicht, erlege ich mir selbst ein Privatdarlehensverbot auf.

5 | Nutze die Tilgungsdisziplin!

Kredite tilgen ist einfacher als regelmäßiges Sparen – zumindest für die Mehrzahl der Menschen. Wenn Du beispielsweise dein Auto per Kredit finanziert hast – was du nicht tun solltest 😉 – dann richte mit dem Ende der Kreditlaufzeit einen Dauerauftrag über die selbe Höhe der alten Kreditrate ein und spare das Geld fortan einfach. Du hast Dich einmal daran gewöhnt, dass Summe X für das Auto jeden Monat vom Konto abgeht, dann nutze das einfach und spare fortan das Geld an und fahre das „alte“ Auto noch ein bisschen (länger) weiter. So kannst Du die Macht der Gewohnheit für Dich beim Geld leihen bzw. sparen nutzen.

Gibt es gute und schlechte Kredite?

Wenn man über das Thema Kredite spricht und tendenziell vor den Folgen und dem unbewussten Umgang warnt, dann wird schnell argumentiert, dass es ja wohl einen Unterschied zwischen guten und schlechten Krediten gibt. Ist das wirklich so?

Mmhhh… also ich finde das wirklich nicht so leicht! Klar scheint es auf den ersten Blick Situationen zu geben, bei denen das Leihen von Geld ein Mittel zum Erreichen eines höheren Ziels ist, z.B. der Kauf bzw. die Finanzierung eines Eigenheims für die Familie, oder der Studien- oder Ausbildungskredit. Ich verstehe, dass man das so sieht, so habe auch eine Zeit lang gedacht.

Aber mittlerweile denke ich, dass es dennoch nicht das erste Mittel der Wahl sein sollte. Ein Studium oder eine spezielle Ausbildung beispielsweise kann in 99% der Fälle auch über Ansparen oder Nebentätigkeiten finanziert werden. Sicher ist das nicht der einfachste, aber finanziell betrachtet doch der smartere Weg.

Eine gutes Video, welches dieses Thema u.a. auch mit aufgreift hat der geschätzte und bekannte YouTube-Kollege Kolja von Aktien mit Kopf dazu veröffentlicht, das sollte unbedingt angeschaut werden:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Klar, bei einem Eigenheim ist ein Kredit wahrscheinlich wirklich alternativlos. Oder was meinst Du?

💡 Fazit zum Geld leihen

Geld leihen ist und bleibt ein heikles Thema. Ich hoffe, dass ich dennoch etwas inspirierendes (egal in welcher Art) dazu beitragen konnte. Für den Großteil läuft es auf einen Bankkredit hinaus, ohne Frage. Aber es ist dennoch gut zu wissen, dass es durchaus noch andere Wege gibt sich Geld zu leihen – mit individuellen Vor- und Nachteilen natürlich!

Wie stehst Du zu diesem Thema? Wie leihst Du Dir Geld und was hältst Du von diesen Varianten, kennst Du vielleicht noch weitere? Lass uns gern darüber in den Kommentaren diskutieren!

💡 Lesenswert: Mein Blogger-Kollege Christoph hat eine weitere spannende Möglichkeit zum Thema Geld leihen vorgestellt.

📣Hast du meine Webseite über Google gefunden?

Perfekt! Ich schalte keine Werbeanzeigen und mache kein Social-Media-Marketing, trotzdem erreichen meine eigenen Webseiten mehr als > 50.000 Menschen jeden Monat.

Perfekt! Ich schalte keine Werbeanzeigen und mache kein Social-Media-Marketing, trotzdem erreichen meine eigenen Webseiten mehr als > 50.000 Menschen jeden Monat.

Hast du auch eine Webseite, einen Online-Shop oder ein anderes Online-Angebot?

Dann kann ich dir helfen nachhaltig und effizient mehr Reichweite (Besucher & Umsatz) zu generieren. Meine Expertise ist die Suchmaschinenoptimierung (SEO). Ich nutze meine Kenntnisse für eigene Projekte aber auch für ausgewählte Kunden.

Jetzt hier informieren und Kontakt aufnehmen:

Abonniere meinen ➡ kostenlosen Newsletter (klick), um keinen Artikel mehr zu verpassen und Tipps und Informationen zu den Themen Geld sparen/verdienen/investieren zu erhalten.

Ergänzend zu meinen Blog betreibe ich auch einen YouTube-Kanal. Ich würde mich freuen, wenn Du meinen Kanal abonnierst.

Ich teile sehr gern meine Erfahrung und mein Praxiswissen mit Dir! Klicke auf den Button und erfahre, wie ich auch Dir helfen kann:

ich muß die ganze Sache nochmal durchlesen und genau überlegen…

Ja mach das! 🙂

Vielen Dank für die hilfreiche Ansicht zum Thema Geld leihen. Ich spiele schon lange mit dem Gedanken, meine eigene Firma zu gründen und natürlich um zu realisieren, brauche ich finanzielle Unterstützung. Mein Plan war eigentlich Bankkredit, aber finde ich Privatdarlehen auch gut und sicherer. Ich werde die Privatdarlehen Beantragung weiterrecherchieren.

Ein Bekannter, der vor seinem nächsten Job eine Weltreise machen will, hat mir eine unkomplizierte Autobelehnung empfohlen. Nur leider habe ich kein Auto. Daher danke für die Alternativen. Bei zu vielversprechenden Angeboten sollte man wohl immer stutzig werden.

Danke für den informativen Artikel, wie man schnell an Bargeld kommt. Mein Mann möchte sich nebenberuflich selbständig machen und unsere Ersparnisse reichen dafür leider nicht. Neben dem Bankkredit überlegen wir uns auch eine Pfandleihe.

Für ein Projekt braucht mein Freund kurzfristig Geld. Der Tipp, einen Kreditvergleichsrechner zu nutzen, ist sehr gut. Ein Bekannter hat z.B. auch einfach sein Fahrzeug beliehen, da er es sowieso zurzeit nicht so oft nutzt.