In diesem Artikel möchte ich Dir aufzeigen, dass ganz einfache Mathematik hinter der „finanziellen Freiheit“ oder „finanziellen Unabhängigkeit“ steckt. Es ist sehr wichtig, dass Du das verstehst, denn dann kannst Du dein Ziel auf Aktivitäten innerhalb einer Zeitspanne herunterbrechen und hast damit eine Art Fahrplan für deinen eigenen finanziellen Erfolgsweg. Ich selbst sehe das gar nicht als Fahrplan, sondern eher als Kontrolle für meinen Weg. Ich kann so jederzeit bestimmen, ob ich im Plan liege oder nicht!

Lass uns mal gemeinsam die finanzielle Unabhängigkeit berechnen.

📣 Passives Einkommen: Endlich Anleitungen, die funktionieren!

Passives Einkommen zu generieren ist möglich ㅡ Mit diesem Buch!

💡 Hier mein Review zum Buch lesen.

—

Bei Links in diesem Angebot handelt es sich um sog. Affiliate-/Werbelinks. Für jeden Kauf oder jede Anmeldung über einen Affiliate-Link erhält der Webseitenbetreiber eine Provision. Für den Nutzer entstehen dabei KEINE zusätzlichen Kosten.

Diese Webseite finanziert sich hauptsächlich über sog. Affiliate-Links = * (Werbung). Für jeden Kauf oder jede Anmeldung über einen Affiliate-Link erhält der Webseitenbetreiber eine Provision. Für den Nutzer entstehen dabei KEINE zusätzlichen Kosten. Weitere Informationen

Mein Anspruch: Ich empfehle und bewerte nur Produkte, Anbieter oder Dienstleistungen, die ich inhaltlich und fachlich beurteilen und empfehlen kann. Eingeschränkte oder individuelle Empfehlungen werden dabei zusätzlich erläutert.

Vielen Dank für Deine Unterstützung! 💙

Inhalt des Artikels

Vorweg: Die gedankliche Hürde bei der finanziellen Freiheit/Unabhängigkeit

Das Problem für vielen Menschen bei dem Gedanken an die finanzielle Freiheit ist, dass sie sich erschlagen fühlen, von den großen Zahlen, mit denen immer um sich geworfen wird. Viele haben die Vorstellungen, dass man mind. eine besser noch ein paar Millionen auf dem Konto haben muss, um finanziell frei zu sein. Das mag in einigen Fällen auch stimmen, aber ist natürlich immer abhängig von deinen konkreten Vorstellungen bzw. finanziellen Bedürfnissen. Aber selbst, wenn man sich auch schon etwas intensiver mit seinen eigenen finanziellen Wünschen auseinandergesetzt hat, am Ende steht immer eine verhältnismäßig große Zahl. Diese schreckt i.d.R. so sehr ab, dass man den Gedanken, selbst mal finanziell frei zu werden womöglich viel zu früh wieder begräbt. Denn viele Menschen unterschätzen, was sie innerhalb einer längeren Zeitspanne (>10 Jahre) erreichen können, aus einem einfachen Grund, der Mensch kann nicht exponentiell denken – d.h. es fehlt die Vorstellung für exponentielles Wachstum! Ich hoffe, dass ich mit diesem Artikel vielleicht ein paar Gedankenblockaden auflösen kann.

In den folgenden drei Schritten möchte ich Dir aufzeigen, wie Du Dir selbst deinen Fahrplan zur finanziellen Freiheit errechnen kannst.

💡 Hier die aktuellen Top 3 Amazon-Bestseller zum Thema „finanzielle Freiheit“

Keine Produkte gefunden.

Schritt 1: Was ist für dich finanzielle Unabhängigkeit?

Zu allererst steht die Frage im Raum: Was ist für dich finanzielle Unabhängigkeit? Bedeutet das für dich, dass du den ganzen Tag in Miami in Luxus-Strandclubs chillst und Lambo fährst, okay – dann hast Du ein Problem, Du brauchst wirklich verdammt viel Kapital, bei einer monatlichen Nettoauszahlung von 25.000€ bräuchtest Du ca. 6.000.000€! [Beispielrechnungen weiter unten]

Das andere Extrem ist sicherlich der Bauwagen im Wald, als Klamotten trägst Du einen Kartoffelsack und du lebst von Luft und Liebe und vielleicht 100-200€ im Monat, die du für Notfälle und ein paar wenige Dinge brauchst, die Du durch deine Selbstvorsorgung nicht erzeugen oder eintauschen kannst. Wenn das dein Ziel ist, dann brauchst Du lediglich ca. 32.000€ und Du bist 100% finanzielle unabhängig! [Rechnung weiter unten]

Nun liegen aber Deine Ansprüche aber sicherlich irgendwo dazwischen und Du solltest Dir vor allem die Frage stellen, was Dir, unabhängig vom Geld, die finanzielle Freiheit bedeutet. Heißt das für dich, dass Du

- wirklich gar kein Geld mehr durch Arbeit verdienen möchtest,

- vielleicht nur noch 2 Tage pro Woche ins Büro gehen willst,

- „nur“ dein Einkommen/Rente um ein paar Hundert Euro im Monat aufbessern möchtest

- eine Alternative für einen 450€-Euro-Job suchst…

Was ich sagen will. Finanzielle Freiheit muss nicht immer eine 100%ige Freiheit sein, damit sie sich gut anfühlt. Sicher kann man ein passives Einkommen von 50€ Monat NICHT als finanzielle Unabhängigkeit bezeichnen. Aber wenn Du z.B. 40% (und aufwärts) deines Einkommens passiv verdienst, dann macht man sich von vielen Zwängen unabhängig. Sicher ist das Ziel für viele, eine nahezu 100%ige finanzielle Unabhängigkeit, aber wie bei allen Sachen im Leben ist der Weg ja auch entscheidend(er)… als das Ziel!

Ein weiterer wichtiger Punkt, der hier mit reinspielt ist der zeitliche Rahmen. Also wann möchtest Du das Ziel erreichen. Denn natürlich sinkt die Herausforderung, je länger Du dir Zeit gibst, aber natürlich sinkt damit auch die Qualität der finanziellen Freiheit. Aber es ist durchaus möglich, dass Du jetzt Anfang 20 bist und einfach mit 60 anstatt mit 67 (oder bis dahin eher 70 Jahren) in Rente gehen willst. Du hast also knapp 40 Jahre Zeit und bekommst ab deinem Renteneintritt dann sogar noch eine Rente, brauchst also weniger Einkommen aus Kapitalerträgen, solche Modelle sind wirklich auch mit Durchschnittslöhnen relativ problemlos umsetzbar, wenn man weiß wie.

Ich z.B. habe mir zum Ziel gesetzt mir in den nächsten 7 Jahren eine Art Grundeinkommen allein aus Kapitalerträgen aufzubauen, das ist mein erstes konkretes großes Ziel im Kontext meiner persönlichen finanziellen Freiheit!

Mich motiviert das ungemein, denn somit brauche ich sehr viel weniger als eine halbe Million auf dem Konto, um das zu erreichen [Rechnung dazu weiter unten].

Schritt 2: Dein finanzieller Bedarf

Der nächste logische Schritt ist natürlich die Ermittlung deines persönlichen finanziellen Bedarfes. Dieser lässt sich anhand deiner Lebenshaltungskosten sowie den speziellen Rahmenbedingungen als möglicher Privatier ermitteln.

Lebenshaltungskosten:

Wieviel Geld brauchst Du zum Leben, also für das Wohnen, Lebensmittel, Mobilität, Freizeit etc. ermittle anhand von deinen jetzigen Ausgaben in Verbindung mit deinen Vorstellungen für die Zukunft deinen finanziellen Bedarf.

Kosten für die Lohnarbeit abziehen

Wichtig ist, dass Du bedenkst, dass Du deine Ausgaben, die im Zusammenhang mit deinem Job (falls Du diesen dann nicht mehr ausführen möchtest) von deinem Bedarf abziehst. Übliche Kosten sind hier zusätzliche Fahrkosten, Materialkosten, Verpflegungskosten etc. Zum Beispiel ist es durchaus möglich, dass Du, wenn Du nicht mehr arbeiten musst/darfst gar kein Auto mehr benötigst, oder vielleicht den Zweitwagen abschaffen kannst, das senkt deine Gesamtausgaben merklich.

Krankenversicherung beachten

Als Privatier muss man sich, wenn man vorher einer sozialversicherungspflichtige Beschäftigung nachgegangen ist, selbst um eine Krankenversicherung kümmern, diese Kosten sollten zusätzlich berücksichtigt werden.

Die Gesamtausgaben solltest Du auf Jahresebene betrachten und dann auf einen monatlichen Durchschnitt herunterbrechen. Daraus folgen dann deine notwendigen Netto(!)-Erträge aus Kapitalanlagen! Beispiele folgen im nächsten Punkt!

Schritt 3: Dein Spar- und Investment-Fahrplan [Beispielrechnungen]

Wenn Du deine Ziele und deinen Gesamtausgaben kennst, dann kannst Du ganz einfach deinen Kapitalbedarf berechnen. Einen Kennwert brauchst Du aber noch, die Rendite deiner Kapitalanlage. Hier nehme ich als Grundlage die durchschnittliche Marktrendite des DAX (Quelle) von 7,8% – um es zu vereinfachen und einen kleinen Puffer in die Rechnung einzukalkulieren nehmen wir 7% (vor Steuern) als Rendite an.

Ich nutze dafür selbst gern einen Zins- bzw. in diesem Fall einen Entnahmeplanrechner, der hat den Vorteil, dass man viele Parameter, wie Steuer inkl. Freibetrag mit einberechnen kann.

Anhand von Beispielen, möchte ich Dir aufzeigen, welcher Kapitalbedarf für die jeweilige finanzielle Freiheit notwendig ist. Nachdem der Kapitalbedarf berechnet wurde, folgt im nächsten Schritt die Berechnung der monatlichen Sparrate in Abhängigkeit von der Zeitspanne.

Zwei wichtige Aspekte, die dabei zu erwähnen sind:

Allen Rechnungen liegt der Kapitalerhalt zugrunde, das heißt, das Vermögen wird nicht aufgebraucht, sondern erhalten, man lebt nur von den Netto-Renditen.

Des Weiteren ist die Inflation, also der Verlust der Kaufkraft nicht berücksichtigt.

Beginnen wir mit meinem persönlichen Beispiel:

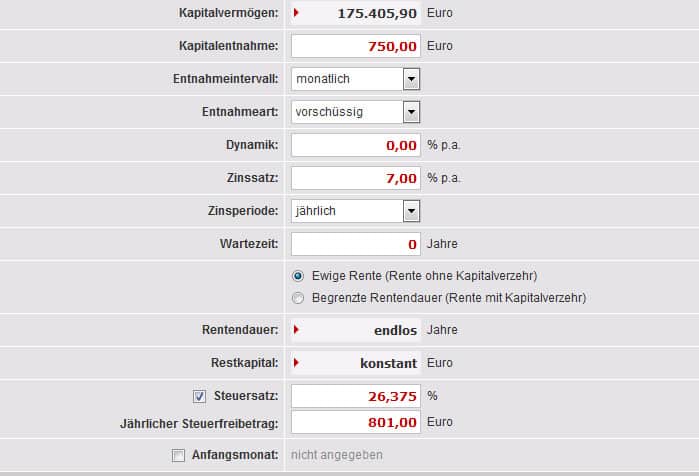

Mein Ziel ist es mit Ende dreißig, also in ca. 10 Jahren 750€ (netto) im Monat allein aus Kapitalerträgen zu erzielen. Dazu brauche ich ein Kapitalvermögen von 175.405,90€ (siehe Rechnung) Das ist ohne Frage, sehr viel Geld, aber auch keine komplett utopische Summe.

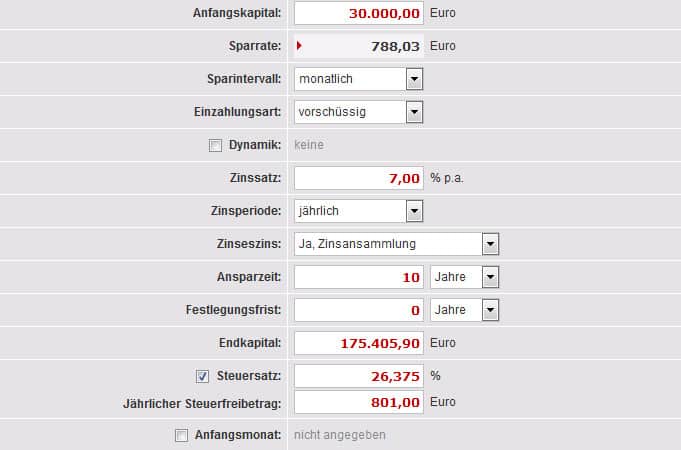

Um dieses Ziel zu erreichen, muss ich nun natürlich wissen, wie viel Geld ich monatlich sparen und investieren muss, um dieses Ziel zu erreichen. Dazu mache ich mir ein Bild von meiner aktuellen finanziellen Situation und ermittele mein Anfangskapital, das sind in meinem Fall ca. 30.000€.

Der Online-Sparrechner, errechnet somit für meine Situation eine monatliche Sparrate von 788,03€ – ja klar, das ist viel Geld, aber machbar! Wie ich das anstellen will, kannst Du hier auf meinem Blog nachlesen 😉 z.B. mit meinem Aktienprojekt und meinem auxmoney-Investment. Derzeit packe ich die monatliche Sparsumme erstmal vom Girokonto auf ein Tagesgeldkonto und investiere es dann zu gegebener Zeit. Auch beobachte ich den Zinsmarkt, und schaue, wann und ob Festgeld als weitere Diversifikation für meine Investments interessant wird.

Beispiel 2:

Im Beispiel 2 nehmen wir einen 30 Jahre alten Akademiker*in, der mit 60 Jahren weniger arbeiten gehen möchte und ab diesem Zeitpunkt 1000€ im Monat als passives Einkommen aus Kapitalerträgen verdienen möchte (zusätzlich zur bald zu erwartenden Rente):

- Kapitalentnahmen zukünftig 1000€/Monat

Das ergibt ein benötigtes Kapitalvermögen von: 235.240,94€. Daraus können wir die Sparrate errechnen:

- Anfangskapital: 10.000€

- Ansparzeit: 30 Jahre

Insgesamt muss man dafür nur überschaubare 208,77€ im Monat sparen und investieren. Das ist doch wirklich machbar, selbst wenn man nur ein durchschnittliches Einkommen erhält.

Beispiel 3:

Im dritten Beispiel nehmen wir einen Jungunternehmer, der 22 Jahre alt ist und mit 35 finanziell frei sein möchte. Dafür braucht er 2000€ (Netto) im Monat.

- Kapitalentnahmen zukünftig 2000€/Monat

Das ergibt ein benötigtes Kapitalvermögen von 474.581,11€, was eine Sparrate:

- Anfangskapital: 5.000€

- Ansparzeit: 13 Jahre

von üppigen 2.090,27€ erfordert. Das erfordert ein sehr hohes Einkommen, oder aber z.B. über den Verkauf (s)einer Firma, aber auch nicht unmöglich. Denn man muss, wie die Zahlen zeigen, noch nicht mal ein halber Millionär sein 😉

Beispiel 4

Abschließen möchte ich mit einem Beispiel mit einem jungen Menschen (19 Jahre alt), der seine jungen Jahre dazu nutzen möchte Geld zu verdienen, um mit Anfang 30 (31 Jahre) eine Familie zu gründen und dann beruflich kurzer zu treten (z.B. Teilzeit). Dafür benötigt er/sie 500€ im Monat passives Einkommen.

- Kapitalentnahmen zukünftig 500€/Monat

Das ergibt ein benötigtes Kapitalvermögen von 115.570,86€. Dafür muss man innerhalb von 12 Jahren:

- Anfangskapital: 0€

- Ansparzeit: 12 Jahre

… jeden Monat 567,65€ sparen. Das ist sicher ambitioniert, aber alles andere als unmöglich!

Natürlich habe ich jetzt als Beispiele immer relativ junge Leute genommen, einfach weil ich selbst noch jung bin. Aber ich habe die Ansparzeit und den Grad der Unabhängigkeit variiert.

Nutze den Rechner einfach selbst und mache Dir somit ein Bild von Zahlen!

Fazit

Wenn man sich noch nie vorher mit dem Thema Geld sparen, Geld investieren und/oder der finanziellen Unabhängigkeit auseinandergesetzt hat, dann erscheinen Renditen von 7% und Sparraten jenseits von 200€ im Monat vielleicht utopisch… aber das sind sie nicht. Natürlich erfordert dies Wissen zum Thema persönliches Geldmanagement, aber auf jeden Fall keine Superkräfte.

Der wichtigste Faktor, der das Erreichen deiner finanziellen Unabhängigkeit beeinflusst, ist die Ansparzeit, denn der Zinseszins arbeitet FÜR DICH. Wenn man monatlich 250€ spart, dann hat man nach:

- 10 Jahren: 41.184,48€

- 20 Jahren: 109.816,94€

- 30 Jahren: 223.259,81€

- 40 Jahren: 410.769,99€

- 50 Jahren: 720.706,34

… und 7 Jahre später, also nach 57 Jahren wäre man Millionär, obwohl man nach 30 Jahre „noch nichtmal“ eine viertel Million an Vermögen hat!

Ich hoffe, das motiviert dich, mal ernsthaft darüber nachzudenken, wie Du ein Einkommen und/oder deine Sparrate erhöhen kannst.

💡 Meine Empfehlung für ein Online-Depot:

Ich selbst habe ein Depot bei meiner Hausbank eröffnet und ein zweites Depot bei Comdirect*. Wenn Du auch ein Depot eröffnen möchtest – dann suche Dir das für Dich passende und beste Depot heraus:

Was sind deine finanziellen Ziele? Hast Du auch schon mal deine finanzielle Freiheit berechnet?

📣Hast du meine Webseite über Google gefunden?

Perfekt! Ich schalte keine Werbeanzeigen und mache kein Social-Media-Marketing, trotzdem erreichen meine eigenen Webseiten mehr als > 50.000 Menschen jeden Monat.

Perfekt! Ich schalte keine Werbeanzeigen und mache kein Social-Media-Marketing, trotzdem erreichen meine eigenen Webseiten mehr als > 50.000 Menschen jeden Monat.

Hast du auch eine Webseite, einen Online-Shop oder ein anderes Online-Angebot?

Dann kann ich dir helfen nachhaltig und effizient mehr Reichweite (Besucher & Umsatz) zu generieren. Meine Expertise ist die Suchmaschinenoptimierung (SEO). Ich nutze meine Kenntnisse für eigene Projekte aber auch für ausgewählte Kunden.

Jetzt hier informieren und Kontakt aufnehmen:

Abonniere meinen ➡ kostenlosen Newsletter (klick), um keinen Artikel mehr zu verpassen und Tipps und Informationen zu den Themen Geld sparen/verdienen/investieren zu erhalten.

Ergänzend zu meinen Blog betreibe ich auch einen YouTube-Kanal. Ich würde mich freuen, wenn Du meinen Kanal abonnierst.

Ich teile sehr gern meine Erfahrung und mein Praxiswissen mit Dir! Klicke auf den Button und erfahre, wie ich auch Dir helfen kann:

Ich bezweifle, dass der Durchschnittsanleger 7 % p.a. durchgehend halten kann ohne die Risiken signifikant zu erhöhen.

Sowohl der Immobilienmarkt (zumindest in Europa) als auch einige Aktienmärkte zeigen ja schon Anzeichen von Überhitzung.

Wenn der Zweck ein monatlicher Zuverdienst ist, dann kann man ja bei den Risiken noch recht entspannt sein. Aber wer erst mal aus dem Lohnerwerb ausgestiegen ist, wird sich von einem Verlust signifikanter Teile des Anlagekapitals deutlich schwieriger erholen können, da ein Neueinstieg in den Arbeitsmarkt i.d.R. schwer ist.

Ich widerspreche deiner Grundaussage nicht, würde aber jedem raten sowohl die persönliche Risikoeinstellung als auch globale Marktrisiken nicht zu unterschätzen (siehe 2007/08).

Hallo,

ich bin auch der Meinung, dass der Markt aktuell etwas überhitzt ist. Aber die 7% sind eben die bisherige(!) nachweisbare Marktrendite (siehe Rendite-Dreieck vom DAX), natürlich in Betrachtung eines längeren Zeitraumes. Zu dem Thema „Timing und wie man in den Aktienmarkt investieren kann/sollte“ kommt auch bald ein Artikel auf meinem Blog. Vielen Dank für deinen Kommentar, es zeigt mir, dass Du den Artikel gelesen und Dir deine Gedanken gemacht hast, genau das ist auch das Ziel 😉

Beste Grüße und viel Erfolg

Johannes

Hi Johannes, sehr schöner Beitrag! Ich investiere auch bereits seit vielen Jahren, bevorzugt in Dividendenaktien! Mein Ziel ist ganz klar die finanzielle Freiheit!

Finanzielle Freiheit wird aber von vielen unterschiedlichste definiert. Einige sehen sich finanziell frei wenn ihre passiven Einkommensströme ihr Ausgaben decken. Ich sehe das etwas anders. Finanziell frei bin ich dann wenn das Gesamtvermögen, inkl. passiven Einkommensströmen, mein Leben lang ausreicht um meine laufenden Ausgaben zu decken. Sprich, ab einem bestimmten Zeitpunkt im Leben das Vermögen aufzubrauchen statt nur von den Erträgen zu leben. Bin da auf ein interessantes Tool gestoßen welches das Thema aufgreift, ist kostenlos, nennt sich Dividenden Simulator Pro, da geht es genau um das Thema. Kannst mal googeln.

Die von Dir genannte Marktrendite in Höhe von ca 7% +/- nutze ich übrigens auch für meine Kalkulationen, nicht weil dies viele so machen, sondern weil dies auch der tatsächlichen Durchschnittsrendite meines Portfolios entspricht. Schöner Beitrag und weiterhin viel Erfolg beim Investieren. Auf die Finanzielle Freiheit. Pascal

Hallo Pascal,

danke für das nette Feedback. Ich werde mir das Tool man anschauen, wobei die Dividende nicht in meinem Fokus steht. Ich wünsche Dir weiterhin viel Erfolg!